Días después del segundo intento de asesinato del candidato a la presidencia de Estados Unidos, Donald Tump, la Reserva Federal, o Fed (en la foto, su sede en Washington), el banco central de aquel país, inició la reducción de tipos de interés. Obviamente, ambos hechos no están relacionados, pero si nos muestran el entorno en que debemos hacer nuestras previsiones de tipos de interés, ejercicio que haremos hoy empezando por los antecedentes y concluyendo con una narrativa política, nada moderna, que hace un enorme daño al bienestar de todos y a la que asignan el acrónimo malsonante de MMT.

Vuelta a la normalidad.

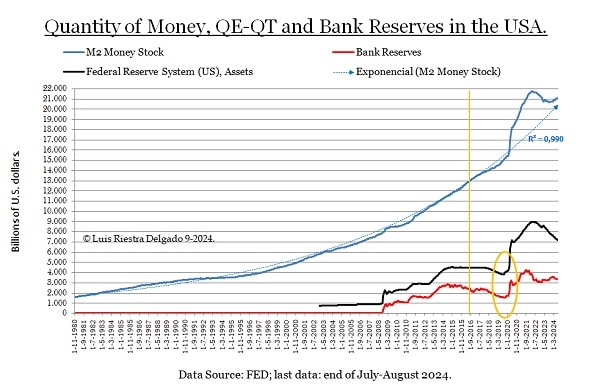

O lo que sea que eso signifique para los gestores políticos. Todo viene del Covid y de una enorme y nunca justificada expansión monetaria, que sacó de la normalidad secular la evolución de la cantidad de dinero desde 1980. Esto lo pueden ver para EE.UU. en la línea azul (M2, efectivo y depósitos) de la siguiente gráfica, donde la flecha punteada representa la trayectoria «normal» secular. La línea negra representa los activos comprados (Bonos del Tesoro, titulaciones, descuentos, etc.) por la Fed para inyectar dinero en la economía, mientras la línea roja son las reservas de los bancos en la Fed; el óvalo amarillo señala un período en que, estando Trump de presidente, la Fed sacó de la «normalidad» (tampoco lo justificó) la cantidad de dinero produciendo el (casi) crash bursátil de 2018, teniendo luego que rectificar. Hoy, lejos de esa situación, podemos estar tranquilos porque hay suficiente liquidez.

La pareja europea.

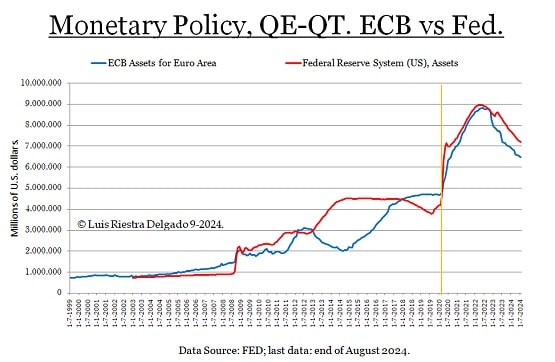

El BCE no podía ser menos, como pueden ver en la siguiente gráfica, y realizó una expansión monetaria similar y tampoco justificó por qué adquiría activos en esa cantidad. Esta pareja no siempre ha estado sincronizada, pero vista la mala experiencia para el BCE, ahora se tropieza menos, van bastante al unísono, solo que el BCE va algo adelantado, dada la debilidad alemana y el súper endeudamiento de los estados progresistas «europeos», que gobiernan contra sus nacionales.

.

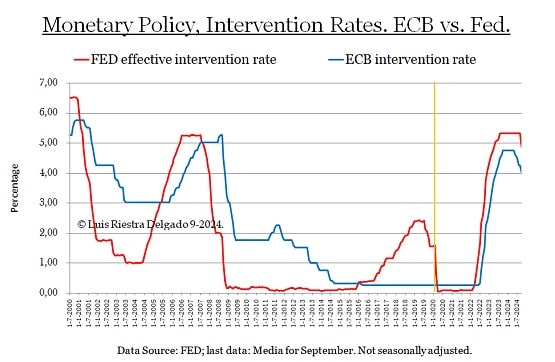

Algo similar ocurre con los tipos de interés, solo que aquí el BCE (ECB en la siguiente gráfica) no volverá a cometer el grave error de Trichet cuando sacó pecho recién nacido el Euro, por no hablar del daño económico de su represión financiera (tema crucial ignorado por los académicos reinantes) posterior a los ahorradores desde al menos 2012 hasta 2022, con sus burbujas de todo tipo, la peor, sin duda, la de «lo público».

«El mandato dual».

Es la expresión que resume el marco de actuación de la Fed (en la foto, entrada del edificio de la Reserva Federal de Estados Unidos reflejada en mármol húmedo en una mañana en Washington, significando que debe promover «el máximo empleo con precios estables», para el BCE solo la inflación, no enriquecer a socios, lobbies y políticos amigos, etc. (no se rían) En realidad no es así porque ambos tienen labores de supervisión y responsabilidad en la salud y estabilidad financiera del sistema económico, cosa que se les da fatal, como hemos podido comprobar hasta la extenuación, llegando al convencimiento de que son unos incompetentes rodeados de un ejército de burócratas si-señor-lo-que-Usted-diga-señor aguadores del progresismo.

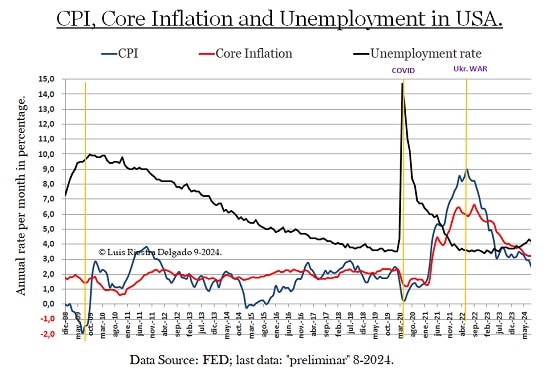

Si atendemos a los datos de paro e inflación de EE.UU., vemos que, por el paro (línea negra, siguiente gráfica), que podría estar señalando recesión futura (como vimos), ya toca bajar tipos. La inflación es distinta, pues si bien el IPC (línea azul o CPI) ha bajado al 2,5% en tasa anual (el objetivo es el 2%), la inflación subyacente, que excluye energía y alimentos frescos (es menos volátil) y predice mejor la inflación media en el tiempo, se resiste a bajar del 3,2%; en Europa es algo parecido pero con mejores datos. La duda de un buen banquero central en esta situación sería cuánto bajar los tipos y, al final, la Fed optó por el máximo esperado (0,5 pp.bb.), dejando la tasa objetivo entre 4,75% y 5%.

La regla de Taylor.

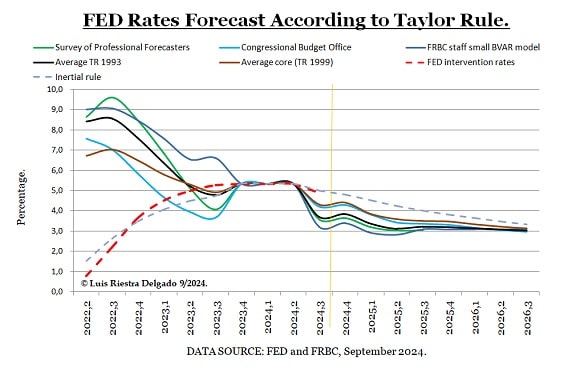

Para responder a esa última pregunta de forma objetiva –sobre cuál debe ser la tasa de interés de intervención de la Fed para cumplir su mandato— y no como hacen todos los medios (a más grande más endeudado hasta la cejas), o lobbies interesados en inflar activos (ya sean inmobiliarios, financieros, etc.), con sus «opinadores» sincronizados, el economista John B. Taylor, que sonó como candidato a dirigir la Fed en tiempos de Trump, creó su famosa regla, que se concreta en una fórmula. La he usado en distintas ocasiones y en Estados Unidos la utilizan distintos organismos. En Europa, al parecer, se usó en Alemania durante los buenos tiempos del Bundesbank; luego está Suecia, donde se hace una excelente política macroeconómica, no como aquí o en el resto de la UE.

El cálculo de la regla de Taylor y la previsión de tipos para EE.UU. lo tienen en la anterior gráfica, con datos del cinco de septiembre de 2024, donde la línea verde es la media estimada por profesionales independientes, la línea azul claro es de la Oficina Presupuestaria del Congreso, la azul oscura la de la Fed, la marrón es la media de todas las anteriores, la roja punteada es la tasa decidida por la Fed (El FMOC, Federal Open Market Committee) y la azul punteada la calcula la Fed considerando la tendencia en las decisiones del FOMC. Hoy la que nos interesa es esta última, ya que estima que la Fed bajaría el tipo efectivo actual del 5,33% al 5.01% (lo hizo al 4,83% de media), de modo que su última decisión los sitúa ligeramente por debajo de esa estimación, que preé que en dos años baje al 3,35%; si hay una recesión, cambiará todo, claro.

Podemos pensar que el BCE hará algo parecido y bajará los tipos situándolos cerca del 2% en dos años. Tema distinto es que eso se traslade al Euribor, que es una tasa virtual, un error mayúsculo que ni siquiera cubre la morosidad media del sector. El problema de los hipotecados españoles no es que los tipos sean altos, sino que el Establishment infla a posta los inmuebles, sector que es un pozo de corrupción; aparte que los deudores también son ahorradores y ahí también les expolia el oligopolio bancario, que hace lo que quiere y todo con la complacencia de los supervisores públicos.

«Doctrina» MMT.

Suele saltar a la palestra por decir cosas como: «la insolvencia y quiebra del Estado no es posible porque siempre puede emitir moneda para hacer sus pagos; que hay expertos estudiando eso». Podrían decir también: «hay números que salen más a la lotería y hay expertos estudiando eso», y la gente se lo creería y mordería el anzuelo. La idea es fijar mala doctrina, dogmas falsos, para evitar el discernimiento, esa sana práctica ignaciana. Recordemos que la inflación de origen político funciona como un impuesto, que además afecta a los más pobres, y al ser alegal equivale a un robo masivo.

Quienes hemos estudiado (y publicado) todos los casos relevantes de hiperinflación, empezamos por el caso alemán tras la PGM, para pasar a los latinoamericanos donde, al no poder robar tanto por la crisis en los precios de las materia primas, se pasó al expolio monetario con el peor impuesto a los pobres: la hiperinflación; tras éstos, pasamos a los más recientes, que son los comunistas tras la caída de la URSS y la destrucción del «área rublo», siguiendo a cómo empezó el desastre de Turquía, tras lo cual hemos comprobado científicamente que la MMT es falsa y que incluso han quebrado bancos centrales como el de Zimbabue o Tayikistán.

Luego, denominar a eso «teoría» (científica) es como llamar a Sánchez doctor. Ahora vuelven a promocionarla pues, tras agotar, por sobre endeudamiento, el expolio presupuestario, necesitan otro instrumento, así de simple. Obviamente, tampoco se «modera» y, dado su entendimiento del dinero, casi ni es monetaria.

«Bond vigilantes».

Esa es la denominación que suele darse a los inversores en bonos expertos en renta fija, quienes suelen castigar al emisor de los mismos vendiéndolos cuando entienden que su gestión es ruinosa, esta acción produce una caída del precio del bono, equivaliendo a una subida del tipo de interés exigido a los mismos y aumentando el coste de financiación.

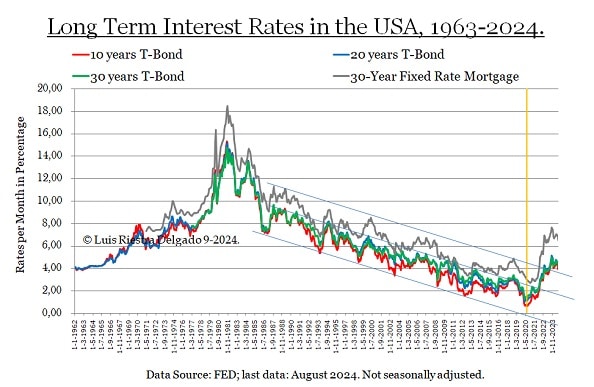

Cuando se analizan las políticas actuales, tanto fiscales como monetarias, se concluye que son ruinosas y, cuando observas los tipos de mercado a largo plazo (gráfica anterior), en busca de una previsión a largo plazo, validas dicha conclusión: tanto el tipo de interés del Bono del Tesoro a 10 años (línea roja), como el de 20 (línea azul claro), de 30 (azul oscuro) o el de la hipoteca a tipo fijo a 30 años, que ha llegado a estar cercana al 8%, todos ellos, han abandonado un carril descendente que venía de 1987, castigando la mala gestión general. De haber hecho bien las cosas estaríamos entre el 2-5% y no en el 4-8%, pero monetizar los déficits públicos tiene su coste. Y ojo, la inflación no paga la deuda, para eso tienen que darse unas condiciones muy concretas que muy raramente ocurren, así que déjense de trampas, que se pagan y muy caro, como vemos en nuestra demografía, y exijamos una buena gestión pública y una forma de Gobierno que la permita.