El año 2025 viene lleno de incertidumbres económicas y geopolíticas, temas que ya tratamos al analizar la crisis provocada por el progresismo y las serias dudas sobre el crecimiento futuro, destacando especialmente las presupuestarias, pues los países centrales de Occidente, en pleno cambio de ciclo generacional, con Estados Unidos a la cabeza, han perdido el control de sus finanzas públicas, con sus elevados déficits y endeudamiento públicos, dos problemas que no pueden resolverse con fantasías monetarias propias de sociópatas, como vimos.

El problema es de tal gravedad que el propio Fondo Monetario Internacional alerta de ello en su último informe, poniendo especial énfasis en la deuda pública, tema del que hemos venido advirtiendo desde hace años. Llegamos entonces a las elecciones americanas donde el Gobierno resultante (Presidencia y Congreso) deberá empeñarse en un ajuste fiscal o abandonarse al desastre, algo que se profundizaría con una crisis bursátil.

Índice de referencia.

Para analizar el estado actual de la bolsa previo a dicha crisis, dadas las limitaciones de espacio que tenemos, es conveniente tomar un índice de referencia y, sin duda, el mejor es el Standard and Poor’s 500 o S&P500, que incluye las 500 empresas más importantes de Estados Unidos y cuya capitalización (casi dos veces del PIB estadounidense) equivale a casi el 80% del mercado estadounidense, estando sus ingresos globales próximos al 40%.

Aunque según un estudio de Morgan Stanley de 2023 es el cuarto más diversificado del mundo, por detrás de Japón, India y China, tiene mejores empresas y capitalización, temas clave al hacer las estimaciones de riesgo. Luego está la cuestión (¿problema?) de las Siete Magníficas, que son: Amazon, Apple, Nvidia, Microsoft, Alphabet, Tesla y Meta, con una capitalización similar a la del mercado japonés. Su peso en el índice, según el citado estudio, fue de un 28% en 2023 y representaron más de la mitad de la subida de ese año, que fue un 26.3%, dejando a las 493 empresas restantes como las estabilizadoras de volatilidad «punto-com» en los niveles del índice.

Márgenes, beneficios y valor bursátil.

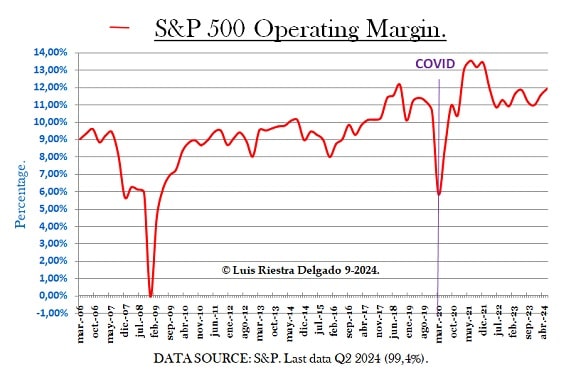

Uno de los pilares maestros de la buena marcha de las empresas son sus márgenes operativos y lo que observamos, tras el salto del arranque de la economía, es que han conseguido mantenerlo a niveles similares a los de 2018. Este «fundamental» está bien.

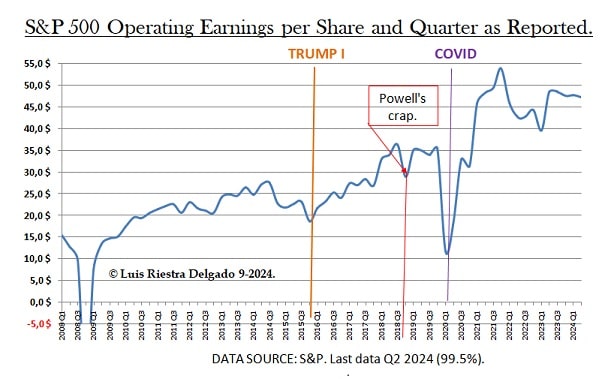

El otro aspecto valorativo fundamental son los beneficios (operativos promedio) por acción (del índice), el famoso BPA que, lógicamente, son un determinante principal del valor de las acciones y, por tanto, del índice. Por beneficios operativos se entienden los propios de la actividad, excluyéndose, por ejemplo, plusvalías en ventas de activos. Lo que se observa es que, tras el salto importante de la reapertura y su consecuente inflación, se han moderado y están a unos niveles similares a los de mediados de 2022; tema muy distinto sería si se produjese una recesión y/o una deflación, pero como vimos, una recesión es algo difícil en esta fase del ciclo económico, salvo que el ajuste que toca se haga mal, claro.

La burbuja actual.

Al analizar estos datos surge de inmediato la siguiente pregunta: ¿Cómo es posible que estando estables los BPAs desde mediados de 2022 la bolsa subiera casi un 44% desde entonces? Una respuesta apresurada de un agente o inversor psicológicamente alcista (un «toro») sería «pues porque no se habían puesto en valor los índices», el bajista nos diría: «ya estamos con las burbujas otra vez», porque las bolsas tienden a eso estructuralmente.

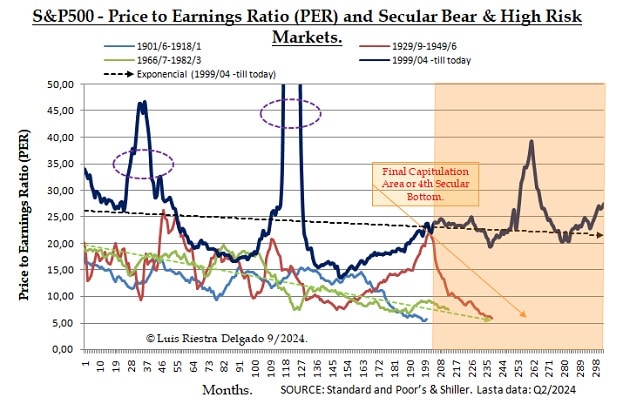

¿Ocurre eso, hay una burbuja? Véamoslo: liquidez, como vimos, hay, instrumentos financieros ad hoc, todos los que quieras, psicología también, por inflación, bajada de tipos, etc. y promoción institucional también; solo nos faltaría saber si la valoración promete un futuro color de rosa estudiando el PER (precio dividido por beneficios)

Dicho indicador lo tienen en la gráfica anterior, es la línea negra que va de 1999 al segundo semestre de 2024, que es cuando tenemos casi el 100% de los resultados empresariales y la experiencia nos dice que el diagnóstico debe hacerse a ese nivel. Esta variable la tienen junto con otros períodos donde una recesión produce un crack bursátil, que es lo que señalan los saltos o picos de la línea negra, empezando por la izquierda por la punto-com, luego la sub-prime y la del Covid. El último dato de la gráfica sitúa el PER 27,52, que es altísimo pues la media histórica (desde 1871) está en 16,07 y en situaciones normales recientes (2014-2019) entorno a 20; con la subida de aquí a fin de año, digamos a 6.100, y los BPAs estables, podría llegar a 31, como a finales de 1998. Tenemos un nivel de sobrevaloración propio de una burbuja.

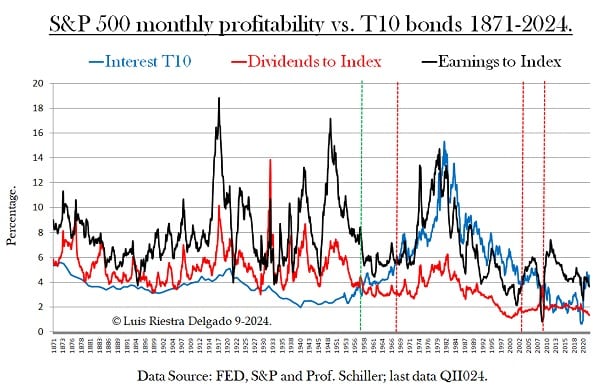

Dados los riesgos geopolíticos (Rusia, Irán, China, inmigración masiva) y de control presupuestario (EE.UU., UE, UK, Japón, China, etc.), qué futuro rosa se está comprando, porque ese valor equivale a esperar 31 años a que los beneficios paguen la inversión. Y luego, si vemos la rentabilidad por dividendo (línea roja siguiente gráfica), está por debajo del 2%, algo no visto desde la burbuja punto-com, momento culmen de aquél proceso desinflacionario de entonces, igual que ahora y otras situaciones similares, repitiéndose otro patrón típico de las mayores burbujas. Y no olvidemos otro factor más, el de que se espera una remuneración por ganancia de capital que solo se da al vender los valores.

El resultado electoral.

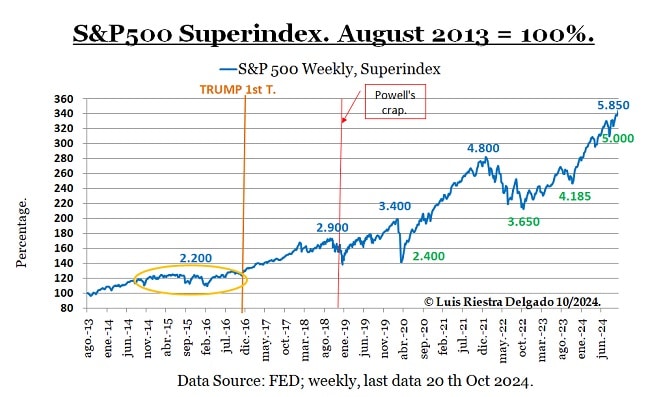

Tradicionalmente, en años electorales los meses de septiembre y octubre tienen, en promedio, una pequeña pérdida y, si el presidente no se presenta, son algo peores, luego, cuando se despejan las incertidumbres en noviembre, se produce un alza que culmina con el «Rally de Navidad». Lo primero ya ha ocurrido y parece que, ya antes de votar, se da por ganador a Donald Trump. Podríamos decir que el índice va de libro y que, salvo imponderables y/o que el perdedor no acepte los resultados, el escenario hasta fin de año está claro.

Así que, salvo que finalmente consigan matar a Trump, su Administración aplicaría una liberación económica en busca de crecimiento y, siguiendo el plan de Elon Musk, un ajuste fiscal centrado en recortes y en un aumento de la eficiencia gubernativa, que modificará y, en su caso, aprobaría el Congreso que salga de las elecciones. En ese escenario, lo ideal sería que se diera una corrección (un «pull back» no sería suficiente) a primeros de enero, llevando el índice al nivel de los 5.000 y el PER a 25 y, a partir de ahí, hiciera un movimiento lateral como entre 2014 y 2016 (óvalo amarillo, siguiente gráfica), mientras suben los beneficios por acción y se modera el PER en torno a 20. Como lo ideal raramente ocurre, tienen en la siguiente gráfica los distintos niveles de soporte en color verde y el de 4.800, por debajo del cual ya entramos en territorio de crack bursátil.

Luego está el problema iraní, donde la situación es ideal para acabar con su capacidad nuclear militar, un escenario que tiene distintos grados de complicación, pero que en el peor de los casos no creo que el índice baje de 2.200-2.400. Todos esos escenarios han de contemplarse, incluso el de que la burbuja siga y la euforia lleve a un crac histórico, a fin de preparar las estrategias de acción. En cualquier caso, 2025 será un año muy movido en todos los ámbitos. Mucha suerte a todos.